私たちは毎日のように「お金」を使っています。

コンビニでコーヒーを買うときも、家のローンを組むときも、すべてはお金を介したやり取りです。

しかし、よく考えてみると「お金の価値」はどこから生まれているのでしょうか?紙切れや数字に過ぎないのに、なぜ私たちはそれを信じてモノやサービスと交換できるのでしょうか。

この記事では、お金の価値がどのように成り立ち、どんな仕組みで維持されているのかを、初心者にもわかりやすく解説します。

歴史的な背景から信用制度、そして現代のデジタルマネーの仕組みまで、私たちが普段意識しない「お金の本質」をじっくりひも解いていきましょう。

記事のポイント

- お金の「価値」が生まれた歴史的背景と、人々の信用の関係がわかる

- 金貨・紙幣・電子マネーなど、時代によるお金の仕組みの変化を理解できる

- 現代社会における「信用」と「通貨制度」の維持メカニズムを学べる

- お金の本質を理解することで、投資や家計管理への考え方が深まる

仕組みと背景

お金の始まりは「信用の記録」だった

お金の歴史をたどると、その原点は「物々交換」にあります。

古代の人々は、米や塩、布、家畜などの実物を使って取引していました。たとえば「魚をくれたら米を渡す」といった具合です。

しかしこの方法には大きな不便がありました。「欲しいものが一致しない(欲求の二重の偶然)」という問題です。

こうした不便を解消するために登場したのが「交換の媒介」としての貨幣です。最初は貝殻や金属など、希少性があり、保存・持ち運びが容易なものが使われました。

つまり、お金とは「誰かが信頼することで初めて価値を持つ道具」であり、社会的な信用の記録なのです。

金属貨幣から紙幣へ ― 信用の可視化

紀元前7世紀ごろ、リディア王国で世界初の金属貨幣が登場しました。

日本でも「和同開珎(わどうかいちん)」が奈良時代に鋳造され、貨幣経済が広がりました。①

しかし金属は重く、持ち運びに不便。そこで中国・宋の時代に「交子(こうし)」という紙幣が登場しました。

紙幣は実物の代わりに信用を示す「証明書」として機能したのです。

この時点でお金の本質は「モノ」から「信用」に移り変わりました。

金本位制とその崩壊 ― 国家が保証する「価値」へ

19世紀に世界で金本位制が採用され、日本も明治期に導入しました。②

紙幣と金を交換できる仕組みは「信用を金で保証する」ものでしたが、第一次大戦や恐慌で崩壊。

1971年、ニクソン・ショックによって世界は完全に「信用通貨制」へ移行しました。

つまり現代の通貨は「金」ではなく国家と中央銀行の信用によって支えられているのです。

信用を支える中央銀行の役割

日本では日本銀行が通貨発行を担い、物価の安定と通貨価値の維持を目的としています。

紙幣は「強制通用力」を持ち、国内では必ず受け取らなければならない法的効力を持ちます。

これにより、「お金=信用」が制度として保障されているのです。

支払い例・シミュレーション

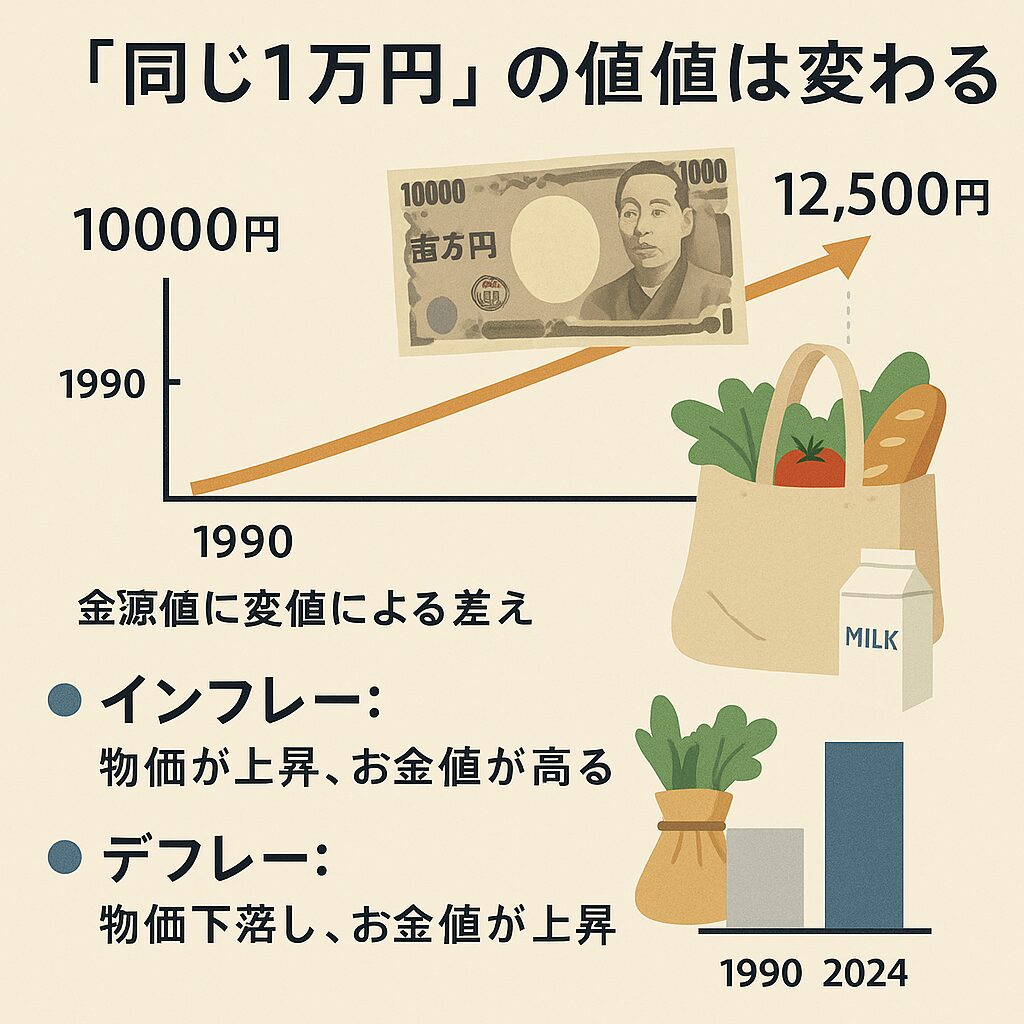

「同じ1万円」の価値は、時代で変わる

総務省統計局のデータによると、1990年の物価を100とすると2024年は約125。

つまり30年でお金の購買力は約25%減少しました。①

1万円で買えたものが、今は1万2,500円しないと買えない――これが「お金の価値の変化」です。

インフレとデフレの違い

- インフレ:物価が上昇し、お金の価値が下がる

- デフレ:物価が下落し、お金の価値が上がる

貯金だけでは減る実質価値

インフレ率が年2%の場合、10年で100万円の購買力は約82万円に低下します。

見た目の金額は同じでも、買える量が減っていくのです。

つまり、貯金だけでは「価値を守れない」時代です。

① 出典:総務省統計局「消費者物価指数」

デメリット・リスク

価値変動リスクと信用リスク

お金の価値を脅かす要因は、インフレ・金利変動・信用不安など多岐にわたります。

特に信用リスクは深刻で、国家や通貨への信頼が失われれば紙幣は紙切れ同然になります。

戦後の「新円切替」もその一例です。①

為替・金利・心理的リスク

円の価値が下がれば輸入品が高騰し、金利が変われば資産価値も動きます。

さらに「お金=安心」という思い込みも危険です。 数字が増えても価値が減る――これが現代のお金のリスクです。

① 出典:国立国会図書館

世間の声/誤解の検証

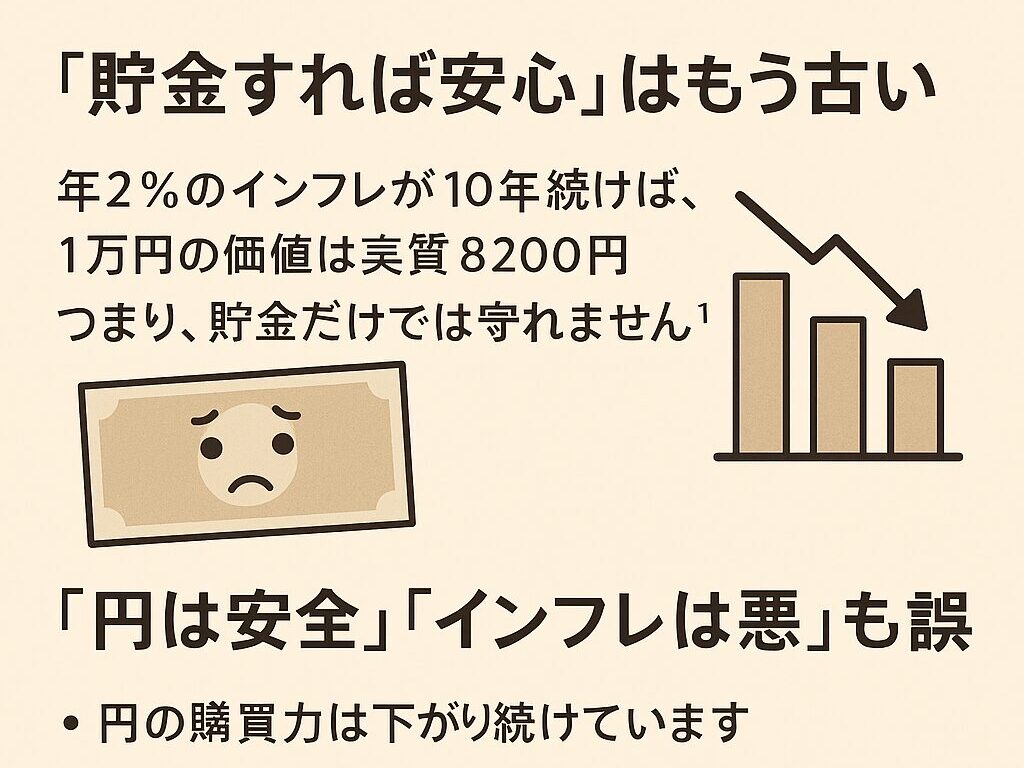

「貯金すれば安心」はもう古い

年2%のインフレが10年続けば、1万円の価値は実質8,200円。 つまり、貯金だけでは守れません。①

金融庁も「実質資産減少リスク」を指摘しています。

「円は安全」「インフレは悪」も誤解

円の購買力は下がり続けています。 また、適度なインフレ(約2%)は健全な経済成長の証。 「物価が上がる=悪」ではなく、「コントロールされたインフレ」が理想です。

① 出典:金融庁「家計の資産形成」

実践・見分け方

5つの実践ステップ

- 物価と金利を毎月チェックする

- 生活防衛資金を確保し、残りを運用に回す

- 支出は「価格」ではなく「価値」で判断する

- 通貨・資産を分散して持つ

- 日銀や政府の政策を定期的に確認する

これらを意識することで、見えない「お金の目減り」から資産を守ることができます。

チェックリスト

- □ インフレ率を確認している

- □ 円以外の資産を一部保有している

- □ ニュースを自分の資産目線で読んでいる

- □ 支出を“価値基準”で考えている

安心できる選び方・購入チャネル

信頼できるお金の置き場所

- 銀行預金: ペイオフで1,000万円まで保証。守りの資産

- 個人向け国債: 財務省保証、安全性が極めて高い

- NISA/iDeCo: 非課税・節税でお金を育てる制度

安全なチャネルの見分け方

- 金融庁登録の業者か確認

- 商品リスクと手数料が明示されている

- 「元本保証」「絶対儲かる」などの勧誘に注意

まとめ

お金の価値は「信用と制度」で成り立ちます。

そして、その価値は時間とともに変化します。

だからこそ、私たちはお金を「信じる」だけでなく、「理解し、行動する」必要があります。

貯金・分散・投資をバランス良く組み合わせ、信頼できる制度とチャネルを活用する。 それこそが、変化の時代における本当の“安心”です。

コメント